同じ製造ラインや同一原料から複数の製品ができる場合、原価計算は一気に複雑になります。

特に『連産品』と『副産物』の扱いは、製造業の原価管理において判断が難しいポイントの一つです。

本記事では、原価計算基準に基づく連産品の定義をはじめ、積数や正常市価を用いた具体的な原価の案分方法(計算ロジック)について図解を交えて解説します。

また、等級別原価計算との違いや、煩雑な計算を効率化するクラウドERPの活用についても触れていますので、経理・製造現場の実務改善にお役立てください。

本記事では連産品について解説しますが、原価計算の基礎から確認したい方は[個別原価計算と総合原価計算]からご覧ください。

連産品の原価計算

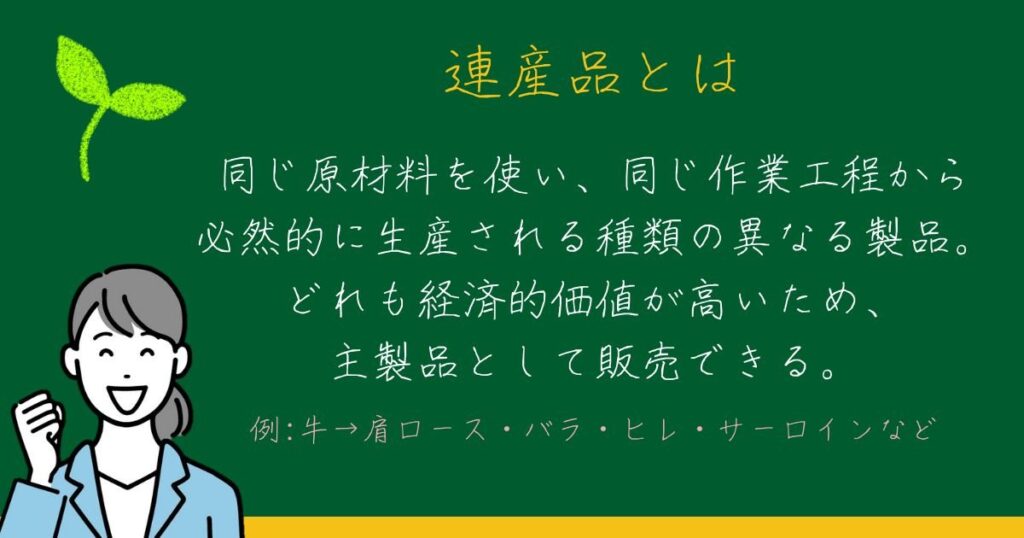

「連産品」とは、原価計算基準二九において「同一工程において同一原料から生産される異種の製品であって、相互に主副を明確に区別できないものをいう」と定義されています。つまり、1つの工程で同じ原料からできる”複数”の”異なる”性質の製造品を「連産品」と呼びます。

連産品は、1つの原料から必然的に複数のモノができてしまうために発生します。例えば、原油を加工すると、石油製品のナフサ・ジェット燃料・ガソリン・重油等ができます。このときにガソリンだけを作ることはできません。1頭の牛を加工すると、肩ロース・バラ・ヒレ・サーロイン・牛脂などができます。この場合もサーロインだけを作ることはできません。ある原材料を加工していくと、どこかの段階で、それが複数の連産品になります。その連産品に分かれるまでにかかる原価を「連結原価」と呼びます。といっても特別なものではなく、一般的な原価と同様に「材料費・労務費・経費」を集計したものです。

しかし、連産品ごとの原価を把握するためには、連結原価を製造された連産品それぞれに案分しなくてはなりません。岡本清氏の『原価計算』では、案分の方法を3種類に分けています。

連産品の原価計算 案分方法は3種類

- 連産品の算出量を統一的物量尺度で測定し、これを基準に連結原価を各連産品に案分する方法

- 純分度、カロリー、比重などにもとづく等価係数を連産品ごとに設定し、これらの等価係数にそれぞれの連産品の産出量を乗じた積数の比でもって連結原価を各種連産品に案分する方法

- 各種連産品の正常市価(分離点後の個別費があれば、正常市価から分離点後の正常個別費を差し引いた純正常市価)にもとづく等価係数を連産品ごとに設定し、これらの等価係数ごとにそれぞれの連産品の産出量を乗じた積数の比でもって、連結原価を各種連産品へ按分する方法

出典:岡本清著『原価計算』六訂版 2000年 国元書房

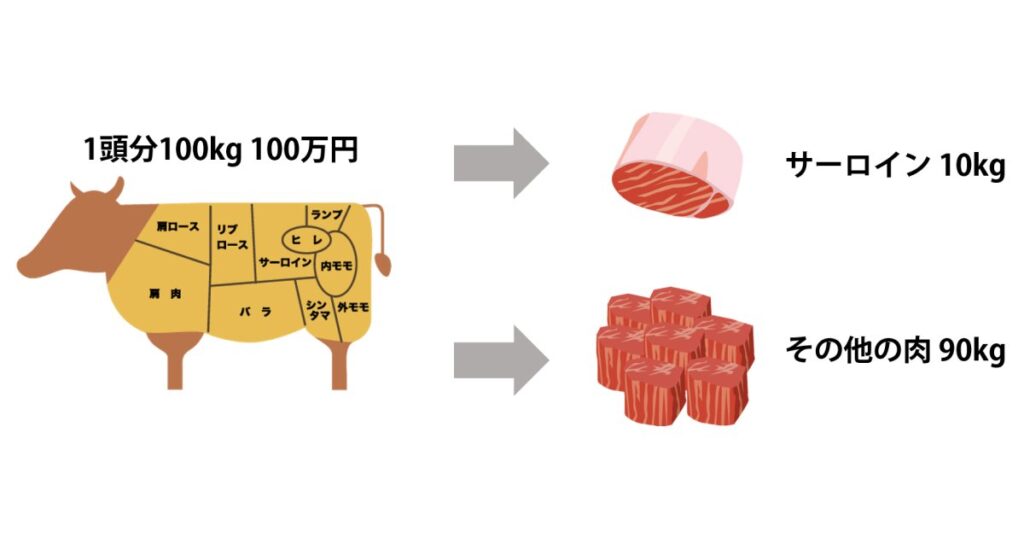

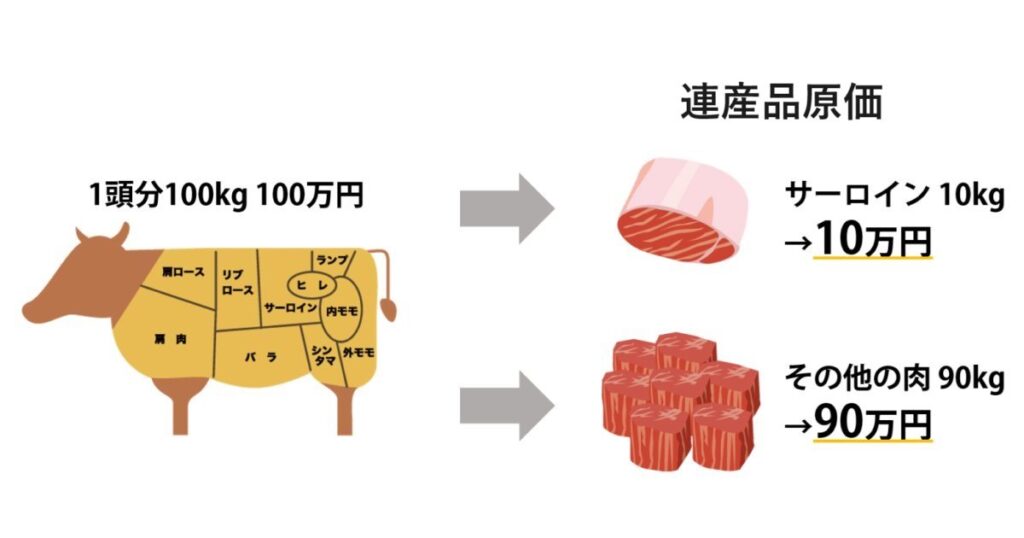

これら3つの方法で原価計算をするとどうなるか、牛肉を例に考えてみます。1頭分100kg100万円の牛から、サーロイン10kg、その他の肉90kgができたとします。

①②③それぞれの方法に当てはめてみましょう。

①全体の原価100万円をそれぞれの重量で案分するため、サーロインの原価は10万円、その他の肉の原価は90万円です。kg当たりの原価は同じになります。

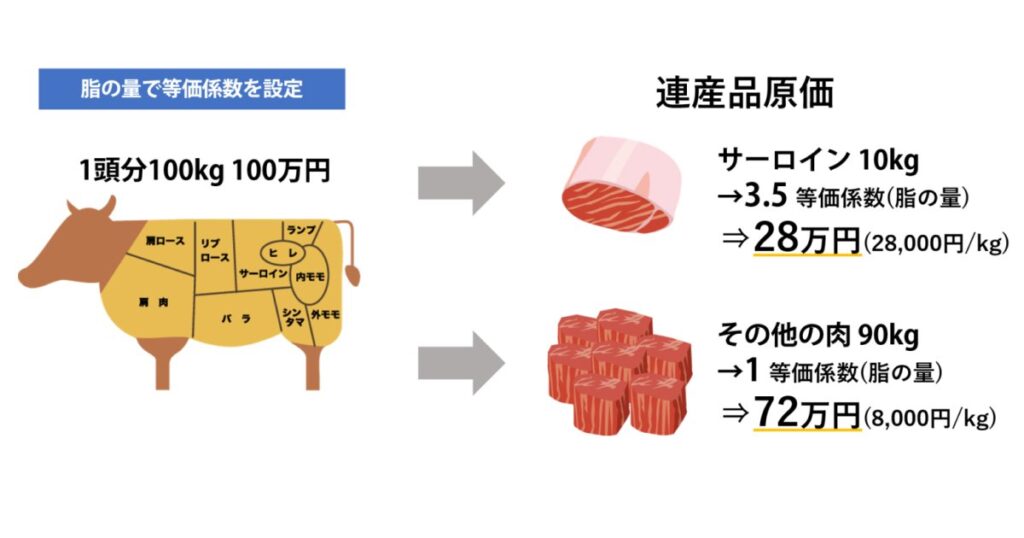

②「純分度、カロリー、比重などにもとづく等価係数」を設定するとありますので、仮に脂の量で等価係数を設定してみましょう。脂の量の多寡から、サーロインの等価係数を3.5、その他の肉の等価係数を1とします。生産量はサーロイン10kg、その他の肉90kgなので、

10kg×3.5:90kg×1=35:90=7:18

全体の原材料が100万円なので、これを7:18に案分してみましょう。サーロインの連産品原価は 28万円、その他の肉は72万円になります。kg当たりでみると、サーロイン2万8,000円、その他の肉8,000円です。

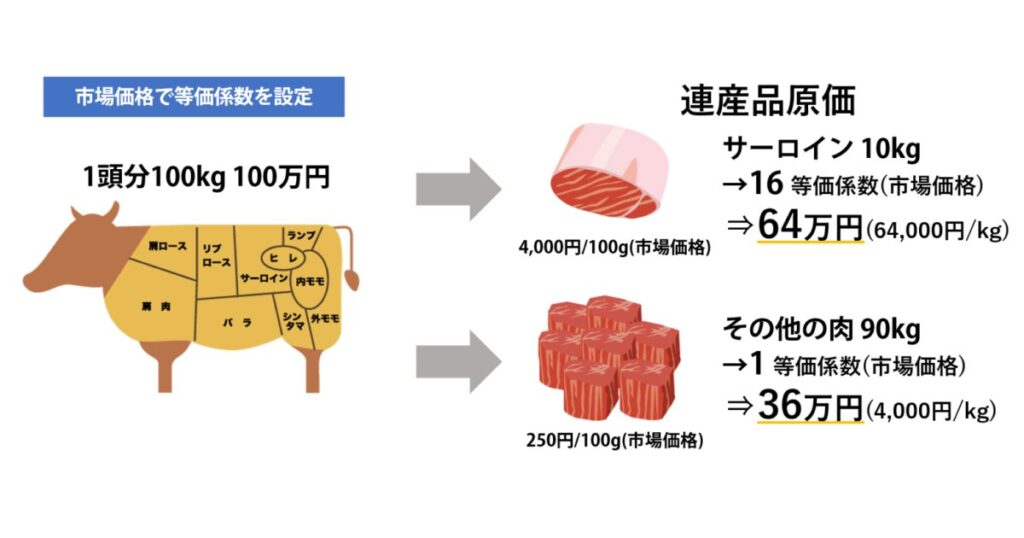

③市場の価格が、サーロイン100g4,000円、その他の肉100g 250円だったとします。これの比率を等価係数とすると、サーロインの等価係数は16、その他の肉が1です。

10kg×16:90kg×1=160:90=16:9

全体の原材料が100万円なので、これを16:9に案分すると、サーロインの連産品原価は 64万円、その他の肉は36万円となります。kg当たりでみると、サーロイン6万4,000円、その他の肉4,000円です。

①の算出方法での案分は、現在の原価計算の考え方の基礎となる「価値移転的原価計算」です。原材料の価値がそのまま積み上がり、製造品の価値になります。連産品の場合、原材料は同一でそれが複数の製品に分かれるだけなので、どのように分かれても、単位当たりのそれぞれの価値は同じということになります。

これに対して、③の正常市価での案分方法は、「負担能力主義」によるものです。市場での価格の大小に応じて、負担させる原価の大小を変えるという考え方です。連産品であっても、それぞれの市場で価格が違うのであれば、単位当たりの価値も当然変わるということになります。

また原価計算基準二九には、「連産品の価額は、連産品の正常市価等を基準として定めた等価係数に基づき、一期間の総合原価を連産品にあん分して計算する。この場合、連産品で、加工の上売却できるものは、加工製品の見積売却価額から加工費の見積額を控除した額をもって、その正常市価とみなし、等価係数算定の基礎とする。」とあります。

これは『原価計算』の③とほぼ同じ考え方です。

「連産品で、加工の上売却できるものは、加工製品の見積売却価額から加工費の見積額を控除した額をもって、その正常市価とみなし、等価係数算定の基礎とする」という考え方を牛肉の例に当てはめてみます。

“サーロイン”と”その他の肉”ができたあとに、サーロインをさらに加工してから販売するとします。この場合、サーロインをさらに加工するためにかかった原価を、サーロインの市場価格100g4,000円から差し引いて、連結原価計算の等価係数に反映させることになります。

連結原価を案分する際の考え方は、原価管理の基本用語を知ることでより明確になります。こちらの記事も参考にしてください。

同じラインで違うモノを作る原価計算

連産品の話をすると、似たものとして必ずと言っていいほど出てくるのが”副産物”です。副産物とは、製品を作る際に必然的に派生して作られる副次的なモノを指します。豆腐の場合、「おから」がそうです。豆腐が主たる製品で、おからは付属的にできる副産物と考えることができます。

副産物が出る製品の原価を計算する際は、その副産物が市場で売れる価格”評価額”を考慮します。「豆腐とおからを作るためにかかった原価ーおからの評価額=豆腐の原価」になります。

最初に引用した原価計算基準二九に、連産品の定義について「相互に主副を明確に区別できないものをいう。」とありました。副産物と連産品との違いは、「複数できる製品のどちらが”主”でどちらが”副次的なもの”と区別できるかどうか」によります。ただし、この区分けは必ずしも明確にできるわけではなく、企業の方針により変わることが多いです。

工場の同じラインで複数の製造品を作るパターンは、連産品と副産物以外にもいろいろとあります。

例えば、「同じ製造ライン上で机と本棚を作る」「洗濯機と乾燥機を作る」といった、同じ製造ラインで、異なる性質の製造品を組別に分類して製造する場合を考えてみましょう。実際の作業では複数の組を製造しますが、論理的には、1つの組だけを製造することも可能です。この点が連産品とは異なります。

こういった際は組別原価計算を使います。もし原材料費や加工費が、個別の組ごとにどちらに使われたのかが明らかなのであれば、直接それぞれの組の原価として集計(直課)します。明確に限定できない場合は、何らかの基準に沿って、それぞれの組に配賦します。

TシャツのS・M・Lサイズのように、性質は同じだけれど形状や大きさなど「等級」が違うモノを同じ製造ラインで作ることもあります。等級は違っても製品としての性質は同じなのですが、論理的には、1つの等級のモノだけを製造することも可能なので、やはり連産品とは異なります。この場合には、等級別原価計算を行います。同じ性質のモノをつくるので、大抵の場合は普通の原価計算をすれば、全体の原価を算出できます。それを等級別に定めた等価係数で各製品に案分することで、等級ごとの製品原価を求めます。

連産品や副産物の原価計算にも対応できるクラウドERP

連産品や副産物の原価計算。

例え話では簡単そうに聞こえても、いざ自社の現場に当てはめてみると、その複雑さに頭を悩ませているご担当者様も多いのではないでしょうか。製品ごと、ラインごとに原価を正しく把握するのは、本当に骨の折れる作業ですよね。

もし、こうした複雑な原価計算を「もっと効率的に、もっと正確にできないか」と感じていらっしゃるなら、私たちがお手伝いできるかもしれません。

シナプスイノベーションが提供するクラウドERP「UM SaaS Cloud」は、連産品や副産物の原価計算にも対応し、これまで手間のかかっていた業務を効率化します。

原価管理について「もう少し詳しく知りたい」と思っていただけましたら、ぜひ「UM原価ページ」をご参照ください。

また、連産品の複雑な計算を自動化し、リアルタイムに利益を把握する方法については、お気軽に「お問い合わせページ」からお問い合わせください。