経理担当

経理担当うーん、『連産品』と『副産物』の区分けって、本当に頭が痛いですね。

UMコンサル

UMコンサルおや、珍しく溜め息ですね。製造過程で同時に複数のものができる製品の原価計算ですか?

経理担当そうなんです。

教科書的な定義はわかるんですが、実務では市況によって販売価格が乱高下しますし、発生した『価値あるもの』に対して、それぞれどう原価を配分すべきか、その線引きに悩みます・・・

UMコンサル

UMコンサル昔からのルールで副産物として処理している素材が、実は今の市況では莫大な価値を持っていませんか?

その曖昧な区分が、主力製品の真の採算性を隠し、経営判断を誤らせているかもしれません。

特に素材産業では、その区分けが企業の命運を分けることさえあるんです。

経理担当

経理担当えっ、そこまで影響があるんですか?

UMコンサルはい。

良い例が『レアアース』や『金(ゴールド)』の精錬業界です。

この業界がどうやって複雑な原価を管理しているかを知れば、自社の管理会計を見直す大きなヒントになるはずです。

本記事では、過去の記事[連産品・副産物の原価計算について解説]で触れた理論をベースに、区分が特に複雑で重要となる「レアアース(希土類)」や「金精錬」業界の実例を用いて、その実態と管理のポイントを深掘りします。

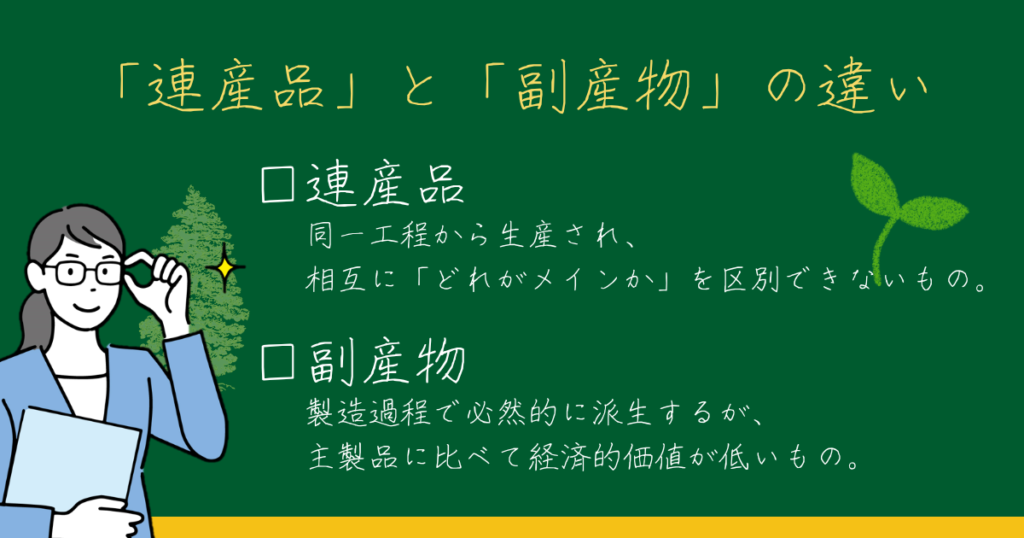

「連産品」と「副産物」の違いとは?

まずは、基本定義のおさらいから始めましょう。

両者の違いは、製造プロセスではなく「経済的価値(主力製品かどうか)」にあります。

連産品

同一工程・同一原料から生産され、相互に「どれがメインか」を明確に区別できないもの。

- 例: 原油精製時のガソリン、灯油、ナフサなど。

- 会計上の主な処理:共通コストを一定の基準(市価等)で按分(配賦)する

副産物

製品製造の過程で必然的に派生するが、主製品に比べて重要性(経済的価値)が低いもの。

- 例: 豆腐製造時のおから、製材時の木くずなど。

- 会計上の主な処理:売却価値を主製品の製造原価から控除する

一般的な製造業であれば区分は容易ですが、資源・素材業界では「主役」と「脇役」が市況によって入れ替わることがあり、判断が非常に難しくなります。

レアアースに学ぶ連産品の管理術

ハイテク製品やEV(電気自動車)に不可欠なレアアースは、まさに連産品の代表格です。

レアアース(希土類)は、その名の通り「稀(まれ)」な土ですが、単一の元素だけが埋まっているわけではありません。

採掘した鉱石(原鉱)には、ネオジム、プラセオジム、ランタン、セリウムなど、性質の似た元素が混ざり合って存在しています。

これらを分離・精製する工程で、必然的に複数の種類のレアアース製品が同時に出来上がります。

利益を歪ませない「重量法」と「市価法」の使い分け

ここで経営上の重要課題となるのが、共通にかかったコストをどう配分するかという「原価の按分(配賦)」です。

A. 重量基準(物量法)で分ける場合

例えば、単価の安い汎用的な「ランタン」と、強力磁石に使われる高価な「ネオジム」が同じ1kg取れたとします。

もし、重量だけを基準に製造原価を等分してしまうとどうなるでしょうか?

- 市場価格の安いランタンは「常に原価割れ(赤字)」

- 高く売れるネオジムは「実力以上の莫大な利益」

このように見かけ上の数字が歪んでしまい、正しい事業判断ができなくなります。

B. 正常市価基準(負担能力主義)で分ける場合

そのため、この業界では製品の「売れる価格(市価)」に応じてコストを割り振る考え方が主流です。

- 高く売れるネオジムには、多くの原価を負担させる。

- 安いランタンの負担は軽くする。

これにより、各製品の「稼ぐ力(負担能力)」に見合った利益管理が可能になります。

【比較表】按分手法による利益の見え方の違い

| 比較項目 | 重量基準(物量法) | 正常市価基準(負担能力主義) |

|---|---|---|

| 計算の考え方 | 生産量(kgなど)でコストを等分 | 販売価格の高さに応じてコストを配分 |

| 安価な製品(ランタン) | コスト負担が重く、「常に赤字」に見える | コスト負担が軽く、適正な利益が出る |

| 高価な製品(ネオジム) | コスト負担が軽く、「過大な利益」に見える | コストを多く負担し、実力相応の利益になる |

| 経営判断への影響 | 数字が歪み、正しい事業判断を誤る恐れ | 各製品の「稼ぐ力」に見合った管理が可能 |

「おまけ」が利益の主役に?金精錬に学ぶ、市況変動に合わせた副産物・連産品の切り替え判断術

一方、金(ゴールド)の精錬はどうでしょうか。

「金山から金を掘る」イメージが強いですが、実は世界の金生産の少なからぬ割合が、銅製錬の「副産物」として生まれています。

銅鉱石を溶かして電気分解し、純銅を作る過程で、底に「陽極泥(アノードスライム)」と呼ばれる沈殿物がたまります。実はこの泥の中に、金や銀が含まれているのです。

銅が主製品の場合(通常のケース)

銅製錬業を営む企業にとって、あくまで主役は「銅」です。

この場合、発生した金は「副産物」として扱われます。

会計上は、金の売却価値を「銅の製造原価から控除(マイナス)」する処理が一般的です。「おまけの金が売れたおかげで、メインの銅を作るコストが安く済んだ」と考えるわけです。

市況が変化した場合(レアケースへの対応)

しかし、金相場が高騰し、逆に銅価格が低迷した場合はどうでしょう?

「おまけ」であるはずの金の利益インパクトが、全社の利益を左右するほど大きくなることがあります。

こうなると、経営管理上は銅と金を対等な「連産品」とみなし、それぞれにきっちりと原価を配賦する方が、実態に即した管理ができるかもしれません。

「昔からのルール」が赤字を隠す?現場の実態に即した原価配賦で、隠れた収益源を可視化する

参考記事でも解説した通り、ある製品を連産品とするか副産物とするかは、定義の解釈、つまり企業の経営方針(意思決定)に委ねられています。

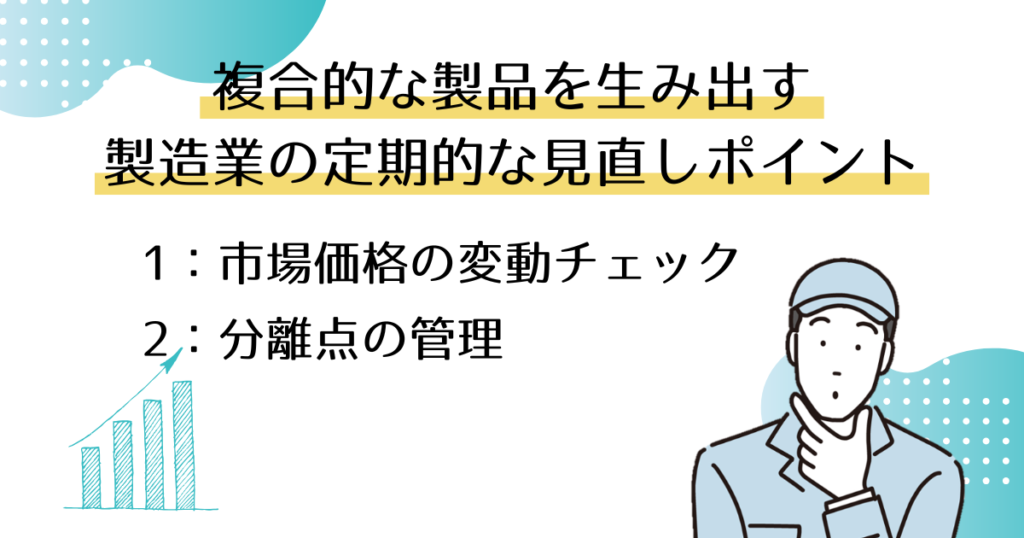

レアアースや貴金属の業界に限らず、複合的な製品を生み出す製造業では、以下の視点で定期的な見直しが必要です。

- 市場価格の変動チェック

かつて副産物扱いだった素材が、新技術の普及(例:EVシフト)などで急騰し、「連産品」へ昇格すべき状況になっていないか? - 分離点(スプリット・オフ・ポイント)の管理

どの段階までを共通コストとし、どこから個別コストとするか?

原価計算を変えれば利益が見える!「連産品・副産物」の戦略的な区分で、収益構造の改善を

「連産品」と「副産物」の原価計算は、単なる経理上の数字合わせではありません。

その製品の市場価値をどう捉え、どの製品で利益を確保するかという「経営の意思表示」そのものです。

ですが、資源価格の変動が激しい現代において、正確な利益を把握するためには、表計算ソフトだけでは限界があります。

その際はぜひシナプスイノベーションにお声がけください。

弊社が提供するクラウドERP「UM SaaS Cloud」は、重量基準や市価基準など、商材や市況に合わせて最適なルールの適用や業務のシステム化をご提案します。

連産品の複雑な計算を自動化し、リアルタイムに利益を把握することこそが、強い製造業への第一歩と言えるでしょう。

ご興味を持っていただけましたら、お気軽に「お問い合わせページ」よりお問い合わせください。